知名地產動態成本20問

動態成本

第二章:動態邏輯

問1、什么是動態成本?

答

動態成本是房地產項目建設過程的預估結算成本即時反應,是對項目未來成本狀況的預測,是項目動態經營狀況分析的基礎。簡單來說,動態成本就是隨時統計、測算和整理而行成的項目“預估結算成本”。動態成本強調動態,即時的動態已發生成本與動態待發生成本之和。

動態成本與目標成本最大的區別,在于動態成本是即時的動態的、而目標成本是特定的靜態的。

問2、動態成本的價值?

答

動態成本檢驗動態經營管控水平。準確及時的動態成本是項目和區域乃至集團層面做出經營決策的重要依據。動態成本最大的價值在于,可以通過它能夠幫助管理人員提前預判項目成本超支與否,并據此追溯到風險根源和制定管控措施,最終實現目標成本不超支。

通過動態成本,可以快速分析項目的動態經營指標(如動態凈利潤率),并據此制定針對性的“開源和節流”策略,發揮成本助力經營管理的作用。

問3、目前成本數據已經全部上線,ERP 系統能完成項目動態成本的統計編制,為何還需進行線下動態成本編制?

答

最關鍵的原因,動態成本有效管理非一朝一夕之功。動態成本必須來源于項目一線實際情況和信息,就一個具體項目而言,項目的合同、費用、簽證、變更和待發生信息是最最基礎的,有了這些,自然就形成了五大臺賬,也就自然形成了動態成本。而這些基礎信息,無一例外需要在現場一一復核,無一例外需要較扎實的專業基本功。如果項目數據不多,動態成本完全可以通過線下實現。但是,集團現在受控項目超過 500 個,要實現有效管控,就必然借助于信息化手段,因此強調線上;信息化能實現集約管控,但也存在階段性的弱點,就是難以實現及時核查!與此同時,線下動態成本雖然不利于集團化管控,但其具有線上不可比擬的優點:邏輯很直觀、信息不滯后!因為基礎條件和團隊成熟度等綜合原因,整個團隊線下基本功還不夠扎實,如果在此條件下完全丟掉線下基礎工作在線上跑起來,會導致大量的數據失準,上線越多麻煩越大,甚至會誤導經營決策。數據準確是基礎、及時是前提。因此,現階段一定要加強線下管控。通過線上線下并行的體系對照檢查、防止錯漏,構成數據質量雙保險。

未來隨著 ERP 系統不斷完善和團隊不斷成熟,待條件允許,必然可以完全取消線下只保留線上。

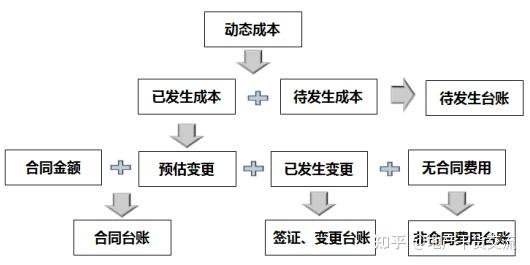

問4、線下動態成本的編制是何種邏輯?

答

動態成本=已發生成本+待發生成本

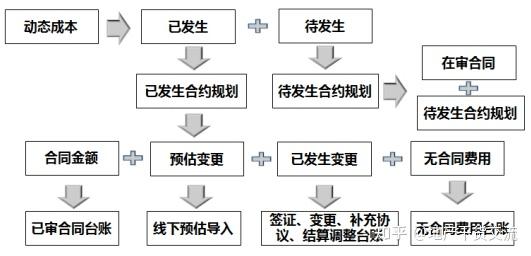

問5、線上動態成本的編制是何種邏輯?

答

線上動態成本依然遵循動態成本=已發生成本+待發生成本的基本邏輯。但線上更清晰反映為合約為基本單元(如圖)

問6、如何做好動態成本編制工作?

答

首先,做好已發生成本信息的即時登記,對已發生合同、變更、簽證、預算、結算、非合同費用,確保信息完整全面和準確,并做好拆分和歸集,做到不漏項不錯誤;其次,合理預估合同預估變更金額,以合同為基本單元,結合履約進展和實際,預測合約相對應可能發生的變更和簽證,構成已發生合同成本的一部份;

第三,科學預測待發生成本,準確掌握項目實際建設情況,分清項目已建部分與待建部分,并以此為基礎預判項目成本需求。原則上,合同范圍內的內容相關成本變化納入預估變更,合同范圍外新增的,則需要預測待發生。

問7、如何保證線上與線下動態成本的一致?

答

首先,應避免為保證線上線下一致,而根據線上數據隨意修改線下臺賬;其次,要根據線下梳理的預估變更和預估待發生進行線上預估變更和待發生合約規劃的調整和復核,其基本動作可分解如下:① 成本動態臺賬中各級科目(到末級)目標成本金額線上線下保存一致;② 合同臺賬中合同數量及合同金額、已發生簽證、變更、預估變更金額、預估結算金額科目線上線下保存一致;③ 無合同費用臺賬中無合同費用數量、每份無合同費用金額和科目歸集線上線下保存一致;

④ 待發生臺賬中每項待發生成本金額和科目歸集線上線下保存一致。

問8、如何保證合同臺賬的質量?

答

線下合同臺賬質量,最關鍵的就是及時、完整填報相關信息。線上合同臺賬質量保證:首先,結合 BIP 審批情況,做好各部門橫向溝通工作,確保各類合同及時錄入、線下合同臺賬及線上 ERP 系統,避免階段性集中錄入、補錄等情況的發生;其次,錄入過程中嚴格根據《集團 2016 版全成本管理科目釋義》規定進行合同成本科目的準確拆分歸集工作;

最后,合同實施過程中,不斷根據合同已發生變更簽證情況、工程實際施工情況等對預估變更進行估算和調整。

問9、如何保證簽證變更臺賬的質量?

答

線下簽證變更臺賬質量,最關鍵的就是及時、完整填報相關信息。線上簽證變更臺賬質量保證:首先,重視深入現場,掌握工程、設計的實際簽證、變更審批情況,及時在線下變更簽證臺賬及線上 ERP 中錄入完成審批的簽證變更;其次,錄入過程中嚴格根據《集團 2016 版全成本管理科目釋義》規定進行簽證變更成本科目的準確拆分歸集工作;錄入時需正確的關聯到對應的合同主體;

最后,針對部分已實施且易發生簽證變更的合同進行重點監控,如此類合同長時間無簽證變更發生應及時調查核實。

問10、如何保證無合同費用臺賬的質量?

答

線下無合同費用臺賬質量,最關鍵的就是及時、完整填報相關信息。線上無合同費用臺賬質量保證:首先,對于非系統反寫的區域平臺、集團平臺管理費,應做好與財務的對接,掌握該類費用的實際發生情況,確保及時準確地錄入到線上線下臺賬中;

其次,對于其他通過系統反寫的非合同費用,應及時根據《集團 2016 版全成本管理科目釋義》規定完成非合同費用成本科目的準確拆分歸集工作,并將線上信息轉錄入線下非合同費用臺賬。

問11、如何保證預估待發生臺賬的質量?

答

線下預估待發生臺賬質量,最關鍵的就是嚴格結合現場實際,禁止簡單套用待發生=目標成本-已發生,否則極易造成動態成本就等于目標成本,不動。線上預估待發生臺賬質量保證:首先,了解項目目標成本、合約規劃、已發生成本情況等,熟悉各類工程的目標成本指標及對應的已發生成本指標;其次,熟悉施工現場,掌握各類工程實際進度情況,梳理已建工程、待建工程等;

最后,做好工程、設計、營銷、財務的橫向溝通,了解各部門成本需求,結合項目招標計劃等完成待發生成本估算,并根據線下待發生臺賬進行線上待發生合約規劃的調整。

問12、動態成本質量考核在全成本考核中的占比?

答

動態成本質量考核按總分 100 分進行評分,在全成本考核中的原始權重是 6.6%,實際權重按考核項目在當季參與考核的內容換算,例如某項目當季僅有動態成本考核,則占比為 100%。

問13:動態成本考核的關注點和要點在哪里?

答

動態成本考核主要關注點為準確性、合規性、邏輯性及其它。準確性:線上錄入與線下登記的合同、簽證、變更、結算、無合同費用內容及對應金額應保證準確、無遺漏;合規性:線上線下的已發生及待發生成本的歸集分攤、拆分是否嚴格按制度執行;邏輯性:預估變更與待發生成本符合邏輯,如預估變更比例異常且無合理解釋的,預估待發生與已發生重復的、未進行量價分離、預估工程量及單價不正常等情況將會進行重點核實;

其它:如合同未上傳附件、臺賬計算錯誤、同一數據前后矛盾等均會予以扣分。

問14、待發生需明確預計簽訂的合同和計算依據較難實現,特別是零星工程類,往往是邊施工邊產生?

答

項目成本負責人應深入施工現場,并隨時掌握施工現場動向,保持與各專業工程師的深入溝通,在充分掌握項目建設實際情況并了解項目需求的前提下必然能進行合理的待發生預估。

問15:對于部分新入職的項目成本負責人,對公司合同、造價體系了解不足,如何準確地進行合同的預估變更?

答

首先,新入職的成本負責人必須盡快了解和熟悉項目的目標成本與合約規劃,分析對比目標成本、合約規劃金額與實際合同簽約金額,更要強調,要充分掌握結算水平,避免單純依賴簽約金額誤判;其次,嚴格以現場為準,專業人員必須深入施工現場,掌握各類合同的實施情況及合同施工界面,溝通各專業工程師了解簽證變更需求,并結合已發生簽證變更進行預估;

最后,力求取得區域平臺層面的支持,分合同類別的總結區域內歷史合同簽證率,掌握公司造價體系及情況。

問16、如何在編制動態成本的過程中發現超支風險?

答

進行動態成本與目標成本的對比分析是幫助發現超支風險的重要途徑,主要包括:① 對比科目內已發生成本的單價、量等是否較目標出現嚴重偏差,如出現偏差超過科目內預估可調配金額,則存在超支風險;② 對比待發生內容是否超出目標成本已計算范圍,如出現超支情況且預估科目調配金額不足,則存在超支風險;

③ 四費部分可將已發生費用折算為月均支出,根據工期與目標成本對比,如月支出超過目標成本月均水平,則存在超支風險。

問17、動態成本中某科目待發生預判為節余,后續實際發生時并未節余,此類前后不一致的情況是否影響考核?

答

項目成本管控的基準為目標成本,動態管控過程中結合項目實際情況做合理的預估,同一科目成本數據在不同階段存在變化,可能前期存在節余、后續結算后并未節余的情況。

科目成本變動本身是正常現象,不影響考核;但如果出現一級科目超支需要進行目標成本追加,則按照《碧桂園集團房產板塊全成本管理季度考核辦法》進行考核評分。

問18、開發間接費、營銷費、財務費、管理費可否不設置強控,此四項科目間可否自行進行平衡,互相進行增減。

答

一級科目間嚴禁相互拆借調劑。二到四級科目之間調劑也應該遵循同一上級科目原則和相近類別原則。

強控的目的是推動項目成本真正做到“控的住”,避免四費超支需要從目標成本編制的合理性、過程管控的嚴格性等方面入手,真正落實成本管控。

問19、設計變更及簽證完成線下審核后再進行線上補錄,實際簽證金額為結算時統一計算,過程中錄入為預估金額,與最終審核的就存在偏差。

答

存在這一類偏差屬于正常現象。動態成本是對項目結算成本的一種預估,其本身隨著合同簽訂、變更簽證辦理、預算刷新、結算刷新等不斷趨于精準。

此類情況下應做到簽證變更審批完成后及時錄入,結算完成后及時調整,注意規避滯后性。

問20、項目成本負責人工作繁雜,非自身崗位職責的工作任務占用了大量時間,無法集中精力保證動態成本工作的質量。

答

首先,集團在集團 2016【028】號文中已經明確項目成本負責人的職責,并在《項目成本團隊建設方案》發文中說明為確保職責有效落實并能切實發揮出專業管控價值,項目不應安排其他非崗位職責相關事務。其次,區域平臺加強對項目成本負責人的支持和安排,確保項目成本負責人能將更多的精力投入到成本管控工作。

最后,也是最重要的一點。項目成本負責人必須提高自身專業能力,提高成本管理的工作質量,推進項目全成本管理工作切實有效落地,并通過不斷取得良好的工作成果來展現自身工作價值,為項目經營指標的達成出一分力,形成“聚焦成本-精干專業-體現價值”的良性循環。