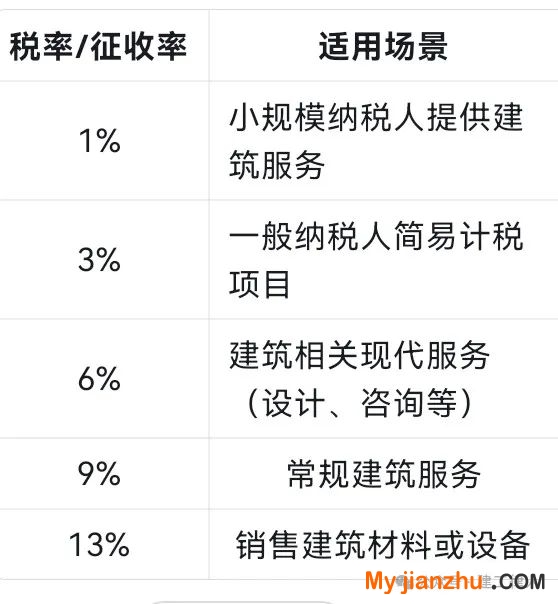

建筑業(yè)1%、3%、6%、9%、13%稅率你能區(qū)分開(kāi)嗎?

?在中國(guó)建筑業(yè)中,增值稅稅率和征收率的區(qū)分主要依據(jù)納稅人類型、服務(wù)性質(zhì)及計(jì)稅方式。以下是各稅率的具體適用場(chǎng)景:

1. 1% 征收率

適用對(duì)象:小規(guī)模納稅人。

適用場(chǎng)景:自2023年1月1日至2027年12月31日,小規(guī)模納稅人提供建筑服務(wù),原3%征收率減按1%執(zhí)行(疫情期間延續(xù)的稅收優(yōu)惠)。

示例:小規(guī)模建筑公司承接的裝修、施工等服務(wù)。

2. 3% 征收率

適用對(duì)象:一般納稅人選擇簡(jiǎn)易計(jì)稅方法。

適用場(chǎng)景:符合以下條件的項(xiàng)目可選擇簡(jiǎn)易計(jì)稅,按3%征收率:

清包工:僅提供人工,不采購(gòu)主材。

甲供工程:業(yè)主(甲方)提供主要材料或設(shè)備。

老項(xiàng)目:2016年4月30日前開(kāi)工的建筑工程。

示例:總包方以甲供材方式承建工程,選擇簡(jiǎn)易計(jì)稅。

3. 6% 稅率

適用對(duì)象:一般納稅人提供建筑相關(guān)現(xiàn)代服務(wù)。

適用場(chǎng)景:與建筑相關(guān)的設(shè)計(jì)、咨詢、監(jiān)理等非施工類服務(wù),屬于“現(xiàn)代服務(wù)業(yè)”范疇。

示例:建筑設(shè)計(jì)院提供的工程設(shè)計(jì)服務(wù)、工程咨詢公司的可行性研究報(bào)告。

4. 9% 稅率

適用對(duì)象:一般納稅人提供建筑服務(wù)的一般計(jì)稅方法。

適用場(chǎng)景:常規(guī)的工程、安裝、修繕、裝飾等施工服務(wù),未選擇簡(jiǎn)易計(jì)稅時(shí)適用。

示例:新建住宅樓的主體施工、橋梁建設(shè)工程。

5. 13% 稅率

適用對(duì)象:一般納稅人銷(xiāo)售貨物或特定服務(wù)。

適用場(chǎng)景:

銷(xiāo)售建筑材料(如鋼材、水泥)。

提供設(shè)備租賃(如挖掘機(jī)租賃)且未納入建筑服務(wù)范圍。

示例:建材公司銷(xiāo)售門(mén)窗、建筑企業(yè)單獨(dú)銷(xiāo)售剩余鋼材。

注意事項(xiàng)

兼營(yíng)與混合銷(xiāo)售:若同時(shí)提供施工服務(wù)和銷(xiāo)售材料,需分別核算,否則從高計(jì)稅(如未分開(kāi)核算,可能全部按13%)。

預(yù)繳稅款:跨地區(qū)項(xiàng)目需在工程地預(yù)繳稅款(一般計(jì)稅預(yù)繳2%,簡(jiǎn)易計(jì)稅預(yù)繳3%),但稅率仍按上述規(guī)則執(zhí)行。

政策時(shí)效:1%優(yōu)惠稅率有效期至2027年底,后續(xù)需關(guān)注政策調(diào)整。

總結(jié)圖表:

通過(guò)以上區(qū)分,可清晰掌握建筑業(yè)不同稅率對(duì)應(yīng)的業(yè)務(wù)類型及適用條件。實(shí)際操作中需結(jié)合合同條款、政策變動(dòng)及稅務(wù)規(guī)定靈活處理。